联系我们/Contact us

开云(中国)游戏平台

地 址:临沂市经济技术开发区厦门路与翔宇路交汇西300米路南。

邮 编:276000

销售热线:188 6698 8650 400-800-9215

服务热线:182 5393 0715

机:0539-8785989 400-800-9215400-800-9215400-800-9215

根据过去的经验,市场认为较快地稳定市场信心和经济增长的一个途径是支持基建投资。国家发改委近期密集批复基建投资项目,2018年第四季度的金额达到了1.14万亿,较2018年第三季度的1100亿元有较大幅度的增长。

基建投资到底能反弹多少?一方面取决于对基建的需求,另一方面取决于融资。在需求存在的情况下,基建投资不会导致资源浪费,也不会带来太多的信用风险问题。否则,基建投资就会导致资源浪费,信用风险上升,甚至形成泡沫。

因此第一个问题是更为基础的问题,具体而言,与其他国家相比,中国基建的差距多大?国内各地区之间不平衡问题多严重?未来几年每年增长多少合适?如何融资?

01

外部:中国还差多远?

虽然经过多年的大规模建设,中国大幅增加了基础设施的总量,但考虑到中国庞大的人口基数、广阔的国土面积以及作为赶超型经济体的实际需要,中国的基础设施建设仍然不够。

在公路交通方面,总量较高,但密度、人均水平较低。2017年中国公路里程为477.35万公里,仅低于美国的658.66万公里(2012年数据);密度为0.51公里/平方公里,低于世界均值0.76公里/平方公里,在主要国家中仅高于巴西、俄罗斯(图1);

人均公路里程为3.39米,低于世界均值(7.74米),甚至低于印度(3.59米,2015年数据),较美国(21.02米,2012年数据)、法国(16.32米,2010年数据)有较大差距(图2)。

中国的铁路总里程和人均水平也有较大发展空间。根据世界银行的统计,2017年中国铁路总里程为12.7万公里,仅低于美国(22.8万公里)、高于俄罗斯(8.5万公里)、印度(6.6万公里);密度为13.5米/平方公里,低于世界均值22.3米/平方公里,在主要国家中仅高于俄罗斯(5.2米/平方公里)、巴西(3.6米/平方公里)(图3);

人均水平为90公里/百万人,仍然大幅低于世界均值(340公里/百万人),且低于主要发达国家和新兴市场国家(图4)。

虽然目前中国铁路运输总量和密度都较高,但货运铁路也还有较大的空间。从铁路的客运和货运周转量上来看,2017年,中国的两者分别为13456.9亿人公里、26962.2亿吨公里,在总量上位居世界第一;客运周转量高于印度(2015年数据)17%,货运周转量高于美国(2015年数据)6%。从密度上来看,2017年,中国的铁路客运密度为1060万人公里/公里,高于大部分国家,但低于印度(1737万人公里/公里,2015年数据)、日本(1368万人公里/公里)(图5);

中国的铁路货运密度为2123吨公里/公里,高于大部分国家,但低于俄罗斯(2744吨公里/公里)(图6)。铁路客运和货运密度较高,一方面说明铁路运输的生产率较高,另一方面也从侧面说明仍然存在较大的铁路投资空间。

航空运输整体上处于发展中国家水平。2017年,中国的航空起飞架次为436万次,约为美国的45%,但高于其他国家。而2017年中国共有颁证运输机场229个,而美国虽然有近两万个机场,但是大部分机场都不是用于商业运输的,规模也较小,用于商业运输的机场为555个。中国相当于拥有了美国机场数量的41%,与实际运输量水平相当。《全国民用运输机场布局规划》将发展目标定为到2020年运输机场数量达260个左右;到2025年,全国民用运输机场规划布局370个(规划建成约320个)。而从人均水平看,中国的航空运输则基本与其他新兴市场国家处于同一水平,2017年为0.003次/人,与巴西(0.004次/人)、南非(0.004次/人)大致相似,仅是美国水平(0.030次/人)的10%,且低于世界均值(0.018次/人)。

港口航运体现了中国作为制造业大国的特征。2017年,中国港口集装箱量为21372万标准箱,位居世界第一,大幅领先其他国家,是第二名美国水平(5142万标准箱)的4倍。从人均水平看,中国也处于与发达国家相似的水平,2017年为0.15标准箱/人,与日本(0.17标准箱/人)、美国(0.16标准箱/人)、英国(0.16标准箱/人)相近,但低于世界均值(0.36标准箱/人)。

在用电与用水方面,中国的人均水平仍然较低,与人均GDP水平相适应。中国人均用电量和人均用水量分别为3927千瓦时/人(2014年数据)、425立方米/人(2015年数据),与世界平均水平(3966千瓦时/人、442立方米/人)大致相近,也与中国的人均GDP水平相适应,是美国(12984千瓦时/人、1357立方米/人)的30.2%、31.4%(图7、8)。

管道长度远低于美国等国家。2016年,中国的管道长度为12.6万公里,大幅低于美国(222.5万公里,2013年数据)、俄罗斯(26.0万公里,2007年水平)(图20)。从密度和人均水平上来看,2016年中国管道密度为0.013公里/平方公里,与日本(0.013公里/平方公里)、俄罗斯(0.016公里/平方公里)相当,但远低于美国(0.24公里/平方公里)、英国(0.16公里/平方公里)等西方发达国家(图9);

中国每百万人均管道长度为90公里,低于世界平均水平(497公里/百万人)(图10)。

这未必能够说明我国管道必须赶上领先国家水平,毕竟各国的能源结构不同。美国、俄罗斯的管道主要是油气管道,显示其高度依赖油气资源,美国(2017年)、俄罗斯(2015年)的石油和天然气合计占能源消费总量的比重分别为67.3%、69.7%;而中国的能源消费结构中,原煤的占比虽然不断下降,但2017年仍然占据能源消费总量的60.4%,石油和天然气合计占25.8%(图11)。因此,中国对铁路公路交通依赖更高,对管道依赖相应较低。

展望未来,中国的天然气消费量将提升,但仍将处于补充地位。《能源发展“十三五”规划》中,对2020年中国的能源结构提出了要求:“非化石能源消费比重提高到15%以上,天然气消费比重力争达到10%,煤炭消费比重降低到58%以下。”相比2017年7%的天然气消费比重,仍有3个百分点的差距。《天然气发展“十三五”规划》则要求:“2020年天然气消费量达到3600亿立方米,比2015年增加1670亿立方米。”从人均天然气消耗量上来看,中国要远低于发达国家:2017年为171立方米/人,仅为美国的7.5%(图12)。但是,中国作为天然气进口国的事实使得天然气在中国的能源结构中仍然难以取代煤炭的位置,占比达不到美国的水平。

因此,虽然天然气管道投资空间较大,但难以跟高度依赖天然气的国家直接对比。《天然气发展“十三五”规划》要求,“十三五”期间,新建天然气主干及配套管道4万公里,2020年总里程达到10.4万公里。再加上新建的3.2万公里的原油、3.3万公里成品油管道,将使得2020年的油气主干管道里程达到16.9万公里。

总体来看,中国基础设施的总量虽然排名世界前列,但是密度、人均水平和质量排名位于世界中游。根据IMF的数据,2015年,中国的公共资本存量达到了26.8万亿美元[8],位居世界第一,是第二名美国的2.5倍。但是,中国公共资本与国土面积的比例为285万美元/平方公里(而世界均值为538万美元/平方公里),在166个经济体中排名第31名,虽然高于印度(153万美元/平方公里,第46名)、美国(119万美元/平方公里,第52名)等,但低于日本(1495万美元/平方公里,第9名)、德国(477万美元/平方公里,第22名)。

中国的公共资本与人口的比例为1.9万美元/人(而世界均值为1.3万美元/人),在168个经济体中排名第40名,与英国(1.9万美元/人,第39名)相当,低于日本(4.3万美元/人,第9名)、美国(3.4万美元/人,第14名)。不过,因为公共资本并不能完全代表基建,所以这只是一个参考而已。特别是在中国,公共资本还包括部分国企的资产,可能高估了中国的基建存量。

中国基础设施的质量排名近年有所下滑。根据世界经济论坛发布的《全球竞争力报告》,2018年中国的基础设施质量评分为4.66(范围在1-7之间),排名第46位,评分和排名连续两年下降,较2016年分别下降0.07和7位,成为拖累中国全球竞争力的一个因素。

中国的公路、港口、机场、电力供应质量有较大的提升空间。从基础设施质量的分项上来看,2018年,中国的公路、港口、机场、电力供应质量排名分别为42、49、45、65,较世界先进水平仍然有较大的提升空间。2018年,中国只有铁路质量达到了世界先进水平,评分为4.80,排名为第17位(图13)。

02

不走别国老路,而是弯道超车

那么,中国是不是沿着发达经济体的老路来搞基建呢?历史不会简单重复,中国可以在技术水平快速进步的基础设施领域,充分发挥后发优势。换句话说,中国可以跨过中间的技术形态,直接采用更为高级的技术形态,从而避免重复投资。

例如,中国可以跨过固定电话、固定宽带等通信设施投资,直接进入移动电话、移动互联网时代,实现“弯道超车”。这也造成了目前中国的固定电话相对于移动电话的普及率与发达国家差距更大:固定电话覆盖率低于世界均值20%,而移动电话覆盖率低于世界均值3%。

在通信方面,中国的覆盖率相对于发达国家仍有差距。2017年,中国每百人固定和移动电话数分别为13.7、104.6,低于世界均值(17.1、108.2),固定电话数仅高于南非(6.4)、印度(1.7),移动电话数仅高于印度(87.2)(图14);

每百人宽带用户数、互联网覆盖率分别为26.9、54.3%,高于世界均值(14.4、50.3%),但在主要国家中仅高于南非(3.0、54%)、印度(1.3、29.5%)(图15)。

中国现在是优先发展高速公路。2017年中国高速公路里程为13.7万公里,仅低于美国的25.9万公里(2015年数据)。从高速公路里程占公路总里程的比重来看,中国为2.9%,仅低于美国和韩国(均为3.9%),高于大部分国家,但仍然有较大发展空间(图16)。

再比如,中国高速铁路处于世界领先地位。2017年,中国铁路电气化率达到了68.2%,位居世界第一。发展高速铁路体现了跨越式发展的后发优势。根据国际铁路联盟(UIC)的数据,截至2018年9月,全球高铁运营里程为4.3万公里,而中国的高铁运营里程就达到了2.8万公里,占比为64%;加上在建、规划和远期规划中的高铁里程,中国的高铁里程合计为3.9万公里。而国际比较来看,高铁仍然是一种稀缺品,其他新兴市场国家(巴西、印度、俄罗斯、南非)至今还没有高铁,而美国的高铁运营里程仅为735公里;中国的高铁里程占铁路里程的比重为21.8%,跟韩国一样,高于日本(20.1%)(图17)。后发优势使得中国可以跳过传统的铁路投资,而直接进入更高级的高铁时代。

高铁客运量从2008年的734万人次增长到了2017年的17.5亿人次,年均增速达84%;高铁客运量占铁路客运量比重从2008年的0.5%增长到了2017年的56.8%(图18)。高铁规划也从最初的“四纵四横”演进到了目前的“八纵八横”,2020年和2025年的规划里程分别为3万公里和3.8万公里。

高铁线路占比较高,但经过的火车站占比较低,仍然有较大发展空间。根据我们从中国铁路12306网站上搜集的数据(下同),截至2018年10月底,中国共有7349条火车客运线路,而其中高速铁路线路(高铁、动车、城铁)有5058条,占比为69%(图19);

中国共有2931座火车站,其中有高速铁路经过的有859座,占比为29%,大部分的火车站只有普通列车(O)和快速列车(K)停靠(图20)。

那么,会不会产生建了高铁无人坐的现象呢?实际上,中国高铁发展初期,这个担心就存在,但事实证明这个担忧似乎是多余的,高铁上座率逐年提升。2012-2015年,高铁列车春运客座率分别为57%、65%、69.4%和72.1%。2018年复兴号的平均客座率达到了82.7%,已经和欧洲高铁的客座率[15]处于同一水平。这一方面是因为供给创造需求,另一方面可能是因为中国高铁票价相对较低。对比各国的代表性高铁(里程在400公里左右),虽然中国高铁的票价与人均GDP的比值高于发达国家,但是中国的高铁运行时间更短,而每公里票价比西方国家要低35%-75%(表1)。

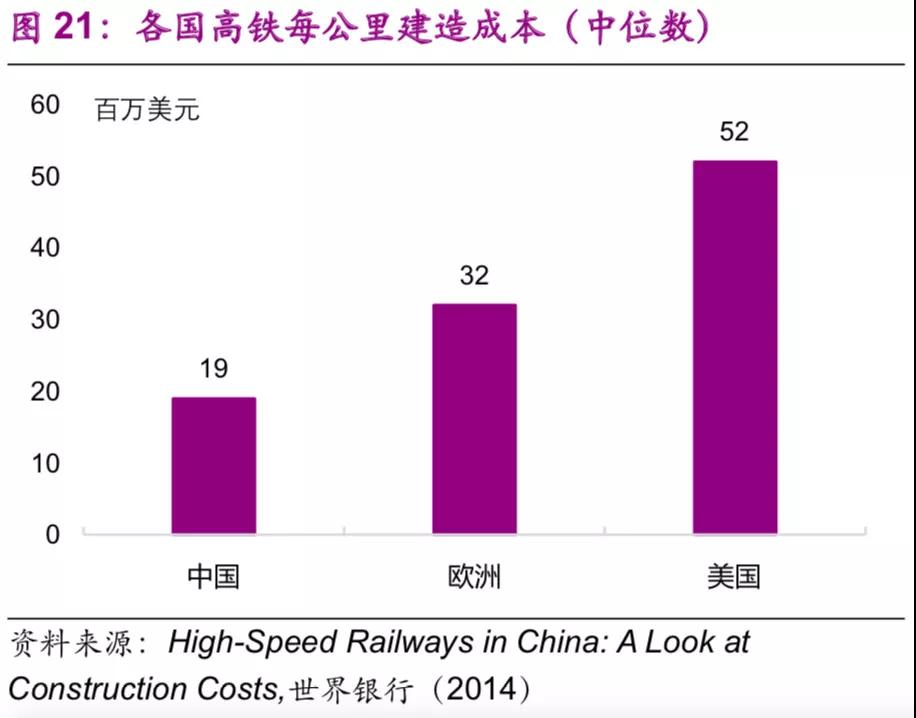

中国高铁票价较低的主要原因是中国的高铁建设成本较低。根据世界银行的统计,中国时速350公里高铁的每公里建设成本为1.7-2.1千万美元,而欧洲时速300公里高铁的每公里建设成本为2.5-3.9千万美元,美国加州高铁的每公里建设成本(不含土地、车辆和利息)预计为5.2千万美元(图21)。

使得中国高铁建设成本更低的原因多样,包括较低的人力成本、土地征用成本、规模经济、核心技术国产化等。第一,较低的人力成本降低了整体的高铁建设成本。从中国高铁建设成本的各分项来看,占比最高的是土建工程(52%),而其中人力成本是重要组成部分。第二,中国土地征用成本较低。高铁的建设一般会避开人口密集地区,而选择征用农村集体用地的方式进行建设,大大降低了土地征用成本。美国加州高铁的土地征用成本预估为每公里1千万美元,而中国仅为每公里5百万人民币,不到前者的十分之一。

第三,中国高铁建设拥有规模经济。短期内大规模的高铁建设计划使得高铁建设的上游(如建筑、工程机械、钢铁等)有了明确的预期,在生产相关产品时具有规模经济。第四,中国高铁的核心技术国产化。从完全进口整车到复兴号84%的国产化率,中国高铁引进消化吸收再创新的案例可谓相当成功。中国高铁以桥(隧道)代路的建设特点保证了线路的平直,最大程度发挥了高铁的速度。这也使得中国高铁的建设成本中,占比最高的两项分别是隧道挖掘成本(占比23%)以及桥梁和高架桥建设成本(占比19%)(图22)。而中国的盾构技术世界领先,每公里的隧道建设成本仅为1000万-1500万美元,而美国则为5000万美元。

03

内部不平衡:区域差别有多大?

前面是中国跟其他国家的比较,那么具体到国内,各个地区之间的差别有多大呢?

交通运输方面,公路里程总量和人均水平较高的地区是中西部地区,这与交通网络联通各地资源要素的性质相符合;密度较高的则是东部发达地区。2016年,公路总里程排名靠前的省份是四川(32.4万公里)、河南(26.7万公里)、山东(26.6万公里)。公路密度排名靠前的是重庆(1.7公里/平方公里)、山东(1.7公里/平方公里)、河南(1.6公里/平方公里)(图23);

人均公路里程排名靠前的省份是西藏(248公里/人)、青海(133公里/人)、内蒙古(78公里/人)(图24),而世界均值为77.4公里/人。

东部发达地区的交通基础设施质量更高。从高速公路占比来看,2016年,东部地区要高于中西部地区,排名前三的是宁夏(4.7%)、福建(4.5%)、广西(3.8%)(图25)。

大部分的城市轨道交通设施也位于东部地区。根据中国城市轨道交通协会的数据,截至2017年末,中国内地共有34个城市开通轨道交通并投入运营,共有线路165条,运营里程达5033公里。2017年城市轨道交通运营线路网长度排名前三的是上海(732公里)、北京(685公里)、广州(365公里)。从图中也可以清楚地看出,中国的城市轨道交通线路集中在少数几个大城市,而绝大部分的城市是没有轨道交通的(图26)。

从世界范围内看,中国的轨道交通系统是发展最为迅速的。截至2018年6月,全球共有213个城市开通了轨道交通系统,总里程达到了14744公里,而中国的里程就占了三分之一。上海、北京、广州的地铁里程分别排名世界第一、第二、第四。2018年7月13日,《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见》发布,对城市轨道交通的申报标准进行了进一步明确:申报地铁的城市一般公共财政预算收入应在300亿元以上,地区生产总值在3000亿元以上,市区常住人口在300万人以上;申报轻轨的城市一般公共财政预算收入应在150亿元以上,地区生产总值在1500亿元以上,市区常住人口在150万人以上。

2018年8月12日,国家发改委批复了苏州市城市轨道交通第三期建设规划,正式重启了轨道交通的建设规划审批。2018年8-12月,国家发改委共批复了8个城市的轨道交通建设规划,总投资达9917亿元。

拟建地铁、轻轨线路初期客运强度分别不低于每日每公里0.7万人次、0.4万人次,远期客流规模分别达到单向高峰小时3万人次以上、1万人次以上。但是同时也强调了:“以上申报条件将根据经济社会发展情况按程序适时调整。”2016年,中国城市中市区常住人口在150万以上的城市共有111个,对比目前已经开通轨道交通的城市数量(34个),仍有一定的发展空间。而从国际上看,建设轨道交通的城市人口的起点[19]大约为100万(图27),如果长期内中国将建设轨道交通的人口标准下调至100万,那么将有225个城市符合标准(图28)。

铁路的情况与公路相似。总里程排名靠前的是内蒙古(12339公里)、河北(6956公里)、黑龙江(6234公里)。密度排名靠前的是辽宁(0.04公里/平方公里)、河北(0.04公里/平方公里)、山东(0.03公里/平方公里)(图29);

人均里程排名靠前的是内蒙古(4.9公里/万人)、青海(4.0公里/万人)、新疆(2.4公里/人)(图30),而世界均值为3.4公里/人。

中国整体的铁路覆盖率已经较高。截至2018年10月底,在中国380个地区中,已经有306个地区有铁路覆盖,占比为80.5%。有铁路覆盖的地区每天经过的班次平均为133.3班,中位数为88班。排名前五的地区为广州(1173班)、北京(1014班)、上海(873班)、南京(818班)、郑州(709班)。一些西部地区,如四川、西藏的部分地区(例如雅安市、林芝地区等),至今尚未有铁路覆盖;东部地区中,张家口市、宿迁市等目前也尚未有火车班次覆盖(图31)。

分省来看,地级市平均每日火车途经班次排名前三的是江苏(254班)、浙江(242班)、河北(199班);排名后三的是西藏(11班)、青海(30班)、宁夏(35班)(图32)。

但是高铁仍然呈现一定的稀缺性。截至2018年10月底,有高铁覆盖的地区为212个,占比为55.8%。有高铁覆盖的地级(以上)行政地区每天经过的班次平均为121.4班,中位数为77班。排名前五的地区为广州(979班)、上海(689班)、南京(660班)、北京(659班)、深圳(592班)(图33)。

分省来看,地级市平均每日高铁(含动车、城轨)途经班次排名前三的是浙江(197班)、江苏(185班)、福建(150班);而宁夏、西藏还没有高铁覆盖(图34)。

能源基础设施方面,东部地区普遍高于中西部地区。2016年,燃气管道密度排名前三的是江苏(0.65公里/平方公里)、浙江(0.35公里/平方公里)、山东(0.31公里/平方公里)(图35);人均燃气管道[22]排名前三的也是浙江(8.4公里/万人)、宁夏(7.5公里/万人)、重庆(7.2公里/万人)(图36)。

人均用电量则有所差异,部分西部资源输出省份较高。排名前三的是宁夏(1.3万千瓦时/人)、青海(1.1万千瓦时/人)、内蒙古(1.0万千瓦时/人)(图37),而世界均值为0.4万千瓦时/人。

中国能源资源在地区之间的不平衡分布带来了跨地区之间的能源输送需求,例如“西电东送”“西气东输”。以水力资源为例,中国西部12个省的水力资源约占全国总量的81.46%,特别是西南地区的云、贵、川、渝、藏5个省占全国总量的66.70%。风能、太阳能同样呈现西部多于东部的现象(图38、39)。

随着经济的不断增长,相关线路的容量约束越来越显著,需要进行进一步的基础设施投资。2018年9月,国家能源局印发了《关于加快推进一批输变电重点工程规划建设工作的通知》,要求加快推进白鹤滩至江苏、白鹤滩至浙江特高压直流等9项重点输变电工程建设。项目包括了12条特高压工程,合计输电能力5700万千瓦,将于2018、2019年给予审核。

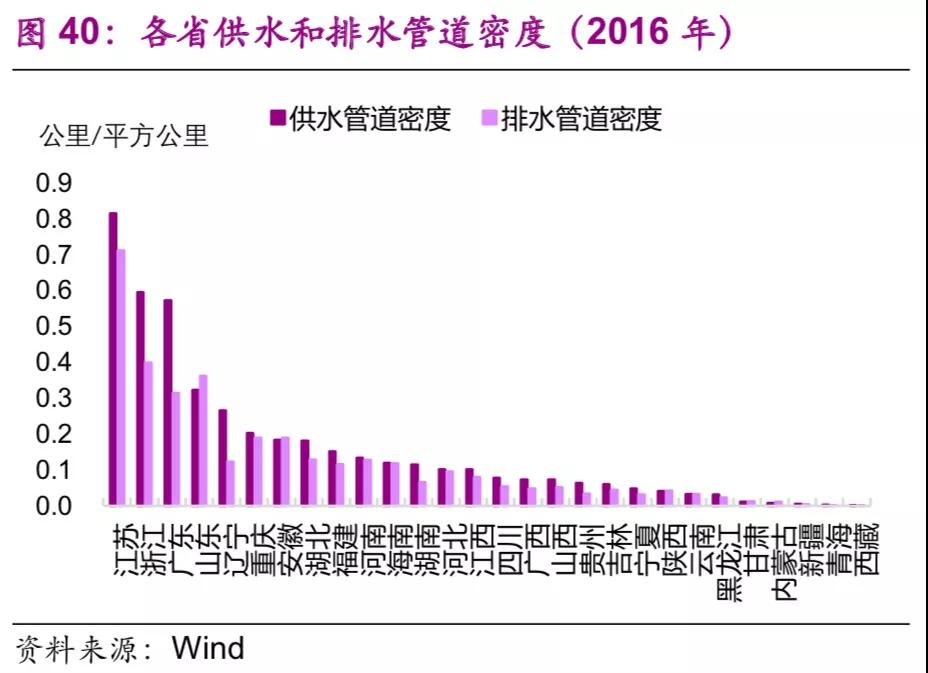

供水和排水管道方面,与燃气管道类似,东部地区的密度和人均水平要高于中西部地区。2016年,供水管道密度排名前三的省份是江苏(0.8公里/平方公里)、浙江(0.6公里/平方公里)、广东(0.6公里/平方公里);排名倒数前三的省份是西藏(0.001公里/平方公里)、青海(0.003公里/平方公里)、新疆(0.006公里/平方公里)(图40)。

人均供水管道排名前三的省份是浙江(10.8公里/万人)、江苏(10.4公里/万人)、广东(9.3公里/万人);排名倒数前三的是甘肃(2.0公里/万人)、陕西(2.2公里/万人)、河南(2.3公里/万人)(图41)。排水管道的情况与供水管道类似。

通信基础设施方面,东部地区的普及率也要高于中西部地区。2017年,电话普及率排名前三的省份为北京(203%)、上海(165%)、浙江(156%),排名倒数前三的省份为江西(85%)、安徽(87%)、湖南(93%);移动电话普及率排名前三的省份为北京(173%)、上海(136%)、浙江(134%),排名倒数前三的省份为江西(75%)、安徽(78%)、湖南(83%),而世界平均水平为108%(图42)。

对地级市来说,由于缺乏省级以下的分行业固定资产投资数据,我们采用《中国城市建设统计年鉴》中的城市市政公用设施建设固定资产投资[25]数据来近似表示各个地级市的基础设施。

历史上城市市政公用设施投资增速与总体基础设施建设投资增速相关性较高,但近年来分化加大。而2014年开始实行的规范地方政府债务的一系列举措使得当年的城市市政公用设施投资增速转负,2014、2015年的增速分别为-0.63%、-0.25%,直到2016年才转正。而城市市政公用设施投资占总体基础设施建设投资的比例则不断下降,2016年仅为11.5%,较2003年的高点(32.6%)下降了21个百分点(图43)。

城市市政公用设施投资结构不断变化。随着中国城镇化的不断推进,2016年投资额达1.7万亿元的城市市政公用设施投资结构有了较大变化:1990年占据较大比重的燃气(16%)、供水(20%)随着渗透率触及“天花板[26]”后比重下降较快,两者2016年的比重分别为2%、3%;而更能体现城市功能升级的公共交通、道路桥梁等的比重上升较快,1990年两者的比重分别为8%、26%,2016年则分别为23%、43%;此外,许多新型的城市市政公用设施投资开始出现,例如地下综合管廊,2016年占比达到了1.7%(图44)。

东部和部分西部城市的市政公用设施水平较高。为了综合分析各个城市的市政公用设施水平,我们使用主成份分析法,选取人均日生活用水量、人均道路面积、人均公园绿地面积,对2016年中国各城市得出了综合的城市市政公用设施的总量[27]、密度(图45-46)和人均水平(图47-48)进行了比较。无论从总量、密度还是人均水平上来看,东部和部分西部城市都比较高,反而是一些中部和东北部城市的城市市政公用设施水平处于全国比较落后的状态。

农村基础设施有较大发展空间。交通方面已经基本实现了村村通公路。根据交通运输部披露的数据,截至2017年底,全国农村公路通车总里程已达到400.93万公里,乡镇和建制村通公路率分别达到99.99%和99.98%,通硬化路率分别达到99.39%和98.35%,通客车率分别达到99.12%和95.85%。

电力方面,虽然2017年乡村居民的人均生活用电量(599千瓦时)甚至要高于城镇居民(562千瓦时),但是地区之间的差异仍然明显(图49)。

卫生环境方面,农村的卫生厕所普及率较低,2016年仅为80.3%,地区之间的差异也十分明显(图50)。中央多次强调,随着农业现代化步伐加快,新农村建设也要不断推进,要来个“厕所革命”,让农村群众用上卫生的厕所。

04

投资新方向:区域下沉+领域优化

从投资方向来看,近几年来区域下沉和领域优化是大势所趋。

投资向中部等人均基础设施存量较低(2012-2016年陕西增速是广东的2.5倍)和行政层级更低的区域(2001-2016年村庄投资强度高于城市14个百分点)发展,同时领域方面向生态保护和环境治理业、铁路(高铁和货运公转铁)、通信网络等延伸。

至于市场关注度较高的高铁,仍有一定空间,特别是考虑到中国的低成本优势(还不算太高的人力成本、土地征用成本、规模经济、核心技术国产化等)。不断提高的环保要求需要加强货运铁路投资来补短板,5G等通信网络基础设施的重要性不断提升。

05

基建投资的合理增速是多少?

结合国际经验与中国实际,从需求端来看,2018-2020年中国基建投资名义增速较合理的区间大约为6-10%。

从融资方式来看,鉴于地方隐性债务较高,基建未来对城投的依赖会下降。更多要依赖显性债务,如适度增加财政赤字、扩大地方政府专项债发行,以及发挥PPP的补充作用。

来源/光大证券

作者/光大证券宏观组团队张文朗、郑宇驰

联系我们

官方网站:http://www.underhilllabs.com

开云(中国)游戏平台

地 址:临沂市经济技术开发区尔沃路51号

邮 编:276000

销售热线:188 6698 8650

服务热线:182 5393 0715

销售热线:400-800-9215

( 查看地图 )

微信公众号